El último dato de la variación interanual del IPC general correspondiente al mes de marzo de 2014 del -0,2% publicado por el INE ha hecho saltar las alarmas en los medios de comunicación, en el sentido de que la economía española podría estar dirigiéndose a un período de deflación.

Recordemos, que lo que en principio podría parecer una buena noticia para las familias (que bajen los precios de los bienes y servicios) puede convertirse en todo lo contrario. Y ello por varias razones.

En primer lugar, cuando bajan los precios de los bienes y servicios de manera generalizada, las empresas ven reducidos también sus márgenes de los precios de venta de sus productos, lo que supone a medio plazo una caída de sus beneficios y un deterioro de su cuenta de resultados. Además, ello puede provocar que tengan problemas para devolver sus préstamos (y para obtener nuevos), y si los costes laborales unitarios se mantienen estables, ello puede terminar a su vez en estructuraciones y reducciones de las plantillas. Finalmente, el aumento del desempleo genera más caída del consumo y, por tanto, nuevas reducciones de precios.

En segundo lugar, la deflación provoca un efecto negativo psicológico en los consumidores. En concreto, si los consumidores perciben que los precios han bajado pero pueden hacerlo aún más, pueden tomar la decisión de retrasar sus decisiones de compra para adquirir los bienes y servicios más baratos en un futuro. En este caso, la demanda de bienes y servicios disminuye en mayor medida, lo que provoca un exceso de la oferta y una nueva disminución de los precios. Y esta espiral se puede retroalimentar indefinidamente si no se pone remedio.

Por último, si estos efectos de la deflación se dan en una economía muy endeudada (como es el caso de la española), el problema se traslada también al sector bancario. En concreto, si las familias y las empresas no financieras tienen más problemas para devolver los préstamos bancarios, la morosidad bancaria aumenta, lo que provoca problemas de solvencia para las entidades, una caída significativa de concesión de nuevos créditos y, en última instancia, genera más problemas para los hogares y las empresas no financieras.

También la deflación afecta negativamente a la sostenibilidad de las finanzas públicas, ya que el stock de deuda pública crece si cae la tasa de crecimiento nominal del PIB por el efecto de la deflación y si los tipos de interés nominales de la deuda pública son mayores que la tasa de crecimiento nominal del PIB (como es el caso de la economía española). Este es el efecto «bola de nieve» de los pagos de intereses de la deuda pública.

Algunos colegas de la profesión académica y del mundo financiero, y la mayoría de los comentaristas económicos, están alertando en los últimos tiempos de un posible peligro de deflación en la economía española. Pero pueden estar equivocados, al menos por tres razones. Por un lado, porque no interpretan los datos estadísticos disponibles de una manera rigurosa y adecuada desde una óptica temporal. Por otro lado, porque no escogen adecuadamente los indicadores de precios para poder afirmar que estamos entrando en un período de deflación. Por último, porque circunscriben la deflación como un fenómeno de corto plazo, obviando las consecuencias a largo plazo de la conjunción actual de las acciones de la política monetaria, fiscal y de la evolución del tipo de cambio nominal.

Primer error: El horizonte temporal no es el adecuado

Algunos de los que señalan el peligro de deflación de la economía española basan su afirmación en la reducción observada en el IPC en un mes o varios meses consecutivos. Pero como enseñamos a nuestros alumnos de Economía, el fenómeno de la inflación o deflación no se define utilizando un nivel de precios en un horizonte temporal de corto plazo, en este caso un mes, sino más bien hace referencia a la tasa de variación «sostenida» (en el medio y largo plazo) de los precios, no del nivel de precios.

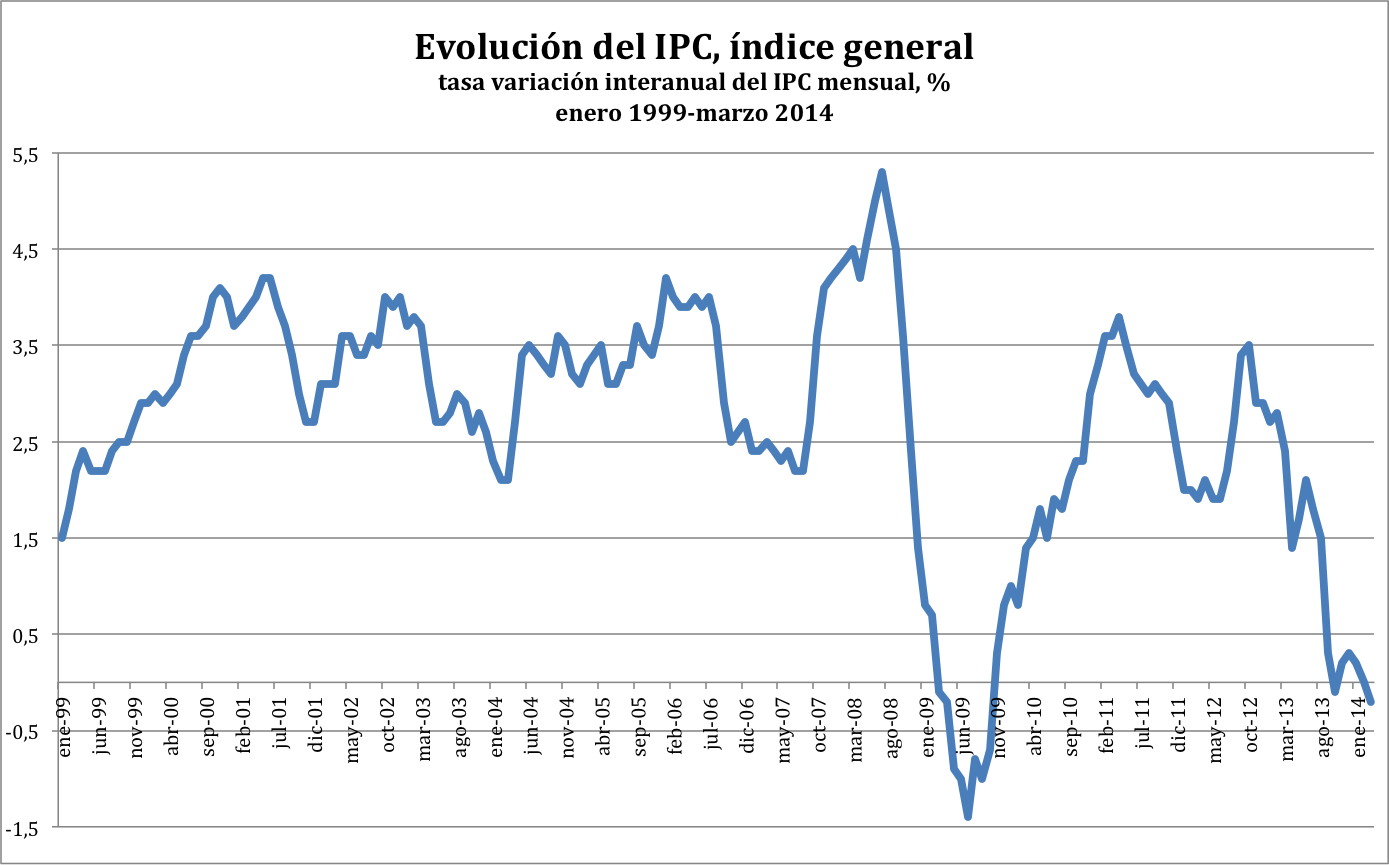

En los dos gráficos adjuntos se muestra la evolución temporal del IPC general de la economía española (tasa interanual del IPC mensual) en los períodos enero 1962-marzo 2014 y enero 1999-marzo 2014, respectivamente (hacer clic sobre los mismos para verlos más grandes).

Como se puede observar en el segundo gráfico desde el inicio del euro en enero de 1999 sólo se ha dado en tres ocasiones tasas interanuales negativas del IPC mensual: de marzo a octubre de 2009, en octubre de 2013 y el último dato disponible de marzo de 2014.

Segundo error: El indicador de precios utilizado no es el adecuado

En primer lugar, los que alertan que la economía española va a entrar en una etapa de deflación (o ya ha entrado) utilizan los datos del IPC «general». En concreto, señalan que la tasa negativa interanual del IPC general del -0,1% en octubre de 2012 y -0,2% del mes de marzo de 2014 respectivamente, es un prueba que la deflación es una «amenaza» para la economía española. Sin embargo, el dato agregado es engañoso. De hecho, esta evolución se debe a una caída -quizás transitoria- de las tasas interauales de algunos de los componentes del IPC general, como el índice que recoge los precios de la energía y el índice de los bienes industriales no energéticos. De hecho, si profundizamos en la evolución de algunos de los componentes principales de la inflación, podemos destacar que los IPC de la Alimentación, el IPC de las Manufacturas y el IPC de la Hostelería y Turismo (ver siguientes gráficos) continúan registrando tasas interanuales positivas.

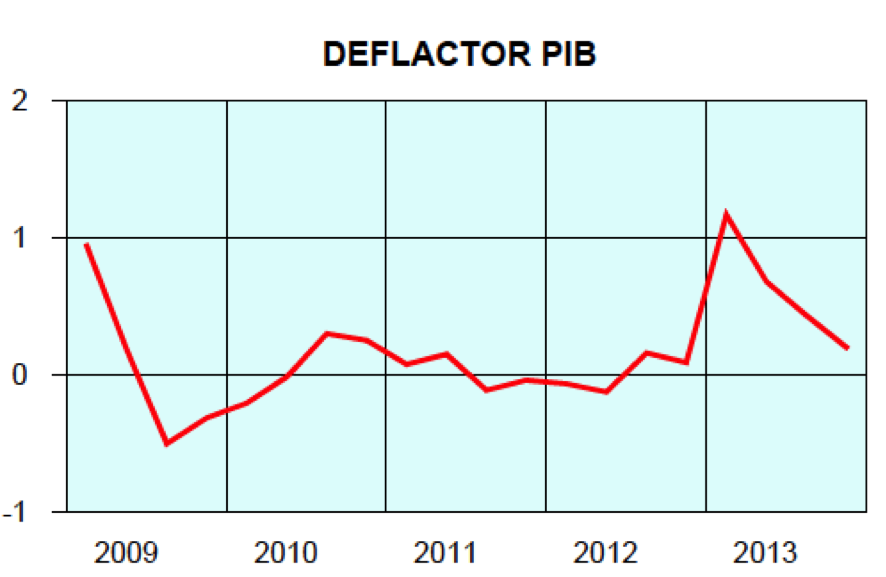

En segundo lugar, existen indicadores estadísticos más adecuados para ver las tendencias a largo plazo que el IPC general y sus componentes. De hecho, muchos estudios disponibles indican que un indicador menos volátil y, por tanto, más preciso para tal fin, es el deflactor del PIB. De hecho, la tasa interanual del deflactor del PIB se mueve en tasas positivas en los cuatro trimestres de 2013 (véase siguiente gráfico). Por lo tanto, habrá que esperar al dato del deflactor del PIB del primer trimestre del 2014 para ver si mantiene o no la tasa interanual positiva.

Tercer error: La inflación y la deflación no es un fenómeno de corto plazo

Si algo hemos aprendido los economistas es que la inflación o la deflación es siempre y en cualquier lugar un fenómeno monetario en el largo plazo.

¿Cómo se puede prevenir la deflación en la zona euro y en la economía española en particular?

Con un aumento extraordinario y de carácter permanente de la base monetaria de la zona euro (la liquidez), tal y como está aplicando el Banco de Japón con su nueva estrategia de política monetaria de «facilidad monetaria cualitativa y cuantitativa» iniciada en abril de 2013, y que tuvimos ocasión de abordar en otra entrada del Blog.

Por un lado, la política monetaria del Banco Central Europeo (BCE) debe de ser mucho más expansiva, como ya tuvimos de ocasión de explicar en otra entrada del Blog. El BCE debe expandir en mayor medida su balance interviniendo en el mercado monetario de la zona euro con compras masivas de títulos deuda pública y de activos respaldados por hipotecas del sistema bancario.

Por otro lado, el BCE debe influir activamente en la depreciación del tipo de cambio nominal del euro, interviniendo en los mercados de cambio mediante compras masivas de títulos deuda pública de los EE.UU.

Pero el Presidente del BCE, Mario Draghi, y el resto de los miembros del Consejo de Gobierno no están preocupados por la posible deflación ni tampoco por el débil crecimiento de la zona euro, y en la reunión de hoy han decidido no tomar ninguna medida extraordinaria. Yo me pongo del lado de la Directora del FMI, Christine Lagarde, que era partidaria de introducir ya medidas expansivas monetarias no convencionales.

En el siguiente vídeo pueden ver la posterior rueda de prensa de Mario Draghi donde justifica lo injustificable:

Muy buen artículo, completamente de acuerdo, es más, puede que las cifras reales sean mas notables que las publicadas ya que el marco económico actual tiene todos los factores para desembocar en depresión económica más que en una recuperación gradual a corto/medio (que es lo que nos intentan vender)

Muy interesante lo que dices en el post, y los gráficos ayudan mucho a su comprensión. enhorabuena.