Las políticas de excesiva «austeridad» fiscal continúan pasando factura al crecimiento económico en España y en el resto de países de la zona euro. Los posibles efectos negativos sobre el crecimiento económico provocados por rápidas reducciones de los déficit públicos – conocidos como «ajustes fiscales» o «procesos de consolidación fiscal» – están de máxima actualidad en muchos países de la OCDE y, especialmente, en el caso de la Eurozona.

Los resultados de las políticas de austeridad fiscal aplicadas en la Eurozona son claras. Todos los países que se sometieron a este «tratamiento» están en peor situación en términos de empleo y de riqueza que en el inicio de los programas de ajuste gestionados por la llamada «troika»: Comisión Europea, el Fondo Monetario Internacional y el Banco Central Europeo (BCE).

En 2009 y 2010 los economistas estábamos debatiendo sobre la eficacia de los paquetes de estímulos fiscales introducidos en 2008 y 2009 para contrarrestar los efectos negativos de la crisis económica. El enfoque mayoritario era entonces que los procesos de consolidación fiscal serían «expansivos» en el medio plazo (estimularían el crecimiento económico) a través de los denominados efectos no keynesianos. En síntesis, los efectos no keynesianos se generan por un cambio en las expectativas sobre los impuestos futuros (gastar supone aumentar los impuestos, hoy o mañana). Al reducirse los impuestos esperados en el futuro, el consumo y la inversión aumentan en el momento actual y, en última instancia estimulan el crecimiento y el empleo. [1]

Las cifras de evolución económica del periodo 2008-2013 han puesto de manifiesto el fracaso de la hipótesis de la política de consolidación fiscal “expansiva”, especialmente en la Eurozona. Por ello, el debate académico se ha trasladado en los últimos tiempos justo en sentido contrario: de los efectos no keynesianos (positivos) a los efectos keynesianos (negativos, vía multiplicadores fiscales) de la política fiscal. Ahora se debate si las consolidaciones o ajustes fiscales «excesivos» y persistentes tienen un efecto negativo a medio y largo plazo sobre el crecimiento económico y el empleo.

En este línea, existen en la literatura económica reciente sólidos argumentos teóricos que sugieren que cuando los tipos de interés nominales se mantienes constantes y en niveles cercanos a cero, el banco central no es ya capaz de amortiguar los efectos negativos de la caída en el gasto público, lo que implica que el efecto multiplicador negativo sobre el output de la política fiscal restrictiva puede ser muy elevado [2].

Centrémonos en el caso particular de la Eurozona.

Por un lado, el fracaso de la política fiscal restrictiva en la Eurozona tiene mucho que ver con la falta de una política monetaria de acompañamiento «suficientemente» expansiva del BCE.

En primer lugar, la inyección de liquidez del BCE a través de la estrategia de expansión del balance (denominada política monetaria no convencional) en la Eurozona no ha sido suficiente ni eficaz para estimular el crédito al sector privado, el crecimiento económico y el empleo.

Como se puede observar en el gráfico (hacer click sobre el mismo para verlo más grande), hay una diferencia muy notable entre el comportamiento de la Reserva Federal de EE.UU. y el Banco de Inglaterra respecto al BCE. Desde enero de 2007, la Reserva Federal de EE.UU. y el Banco de Inglaterra han multiplicado su balance por 4,45 y 4,75 veces, respectivamente, como consecuencia de una clara, contundente y decidida política de compra de activos al sector bancario (deuda pública y activos respaldados por hipotecas). Mientras tanto, el BCE sólo ha duplicado su balance y, lo que es más llamativo, su tamaño es hoy igual al de noviembre de 2011, fecha en la que Mario Draghi toma posesión como Presidente del BCE.

En segundo lugar, el BCE ha sido excesivamente «fiel» a su objetivo único de estabilidad de precios.

Esta actitud contrasta con el comportamiento de la Reserva Federal de EE.UU. y del Banco de Inglaterra cuyo objetivo es dual (estabilidad de precios y apoyo a la política económica del gobierno, incluyendo sus objetivos de crecimiento y empleo). De hecho, en los siguientes gráficos se puede observar como se sigue manteniendo la tasa de inflación de la Eurozona claramente por debajo del objetivo del 2% (+0,8% en tasa interanual frente al +1,5% en EE.UU.; diciembre 2013), cuando la tasa de desempleo alcanza cifras récord desde comienzo de la crisis financiera internacional (12,1% frente al 6,7% en EE.UU., escala de la izquierda del gráfico; diciembre 2013), y la tasa de crecimiento continúa en tasas negativas (-0,3% frente al +3,2% de EE.UU.; tercer trimestre y cuarto trimestre de 2013, respectivamente).

Una política monetaria más expansiva por parte del BCE que hubiera generado más inflación hubiera tenido efectos más positivos sobre la economía. En primer lugar, habría reducido los costes laborales reales en los países periféricos, incluida España. En estos países, la presencia de un elevada tasa de desempleo ha inducido a aumentos moderados de los salarios nominales, por lo que una mayor tasa de inflación habría reducido también los salarios reales, los costes laborales unitarios reales y, en última instancia, hubiera aumentando la competitividad exterior. En segundo lugar, la mayor tasa de inflación habría ayudado al proceso de desapalancamiento de las economías, vía la reducción del valor real de los stock de deuda pública, y de los stock de deuda del sector privado (sistema bancario, hogares y empresas no financieras).

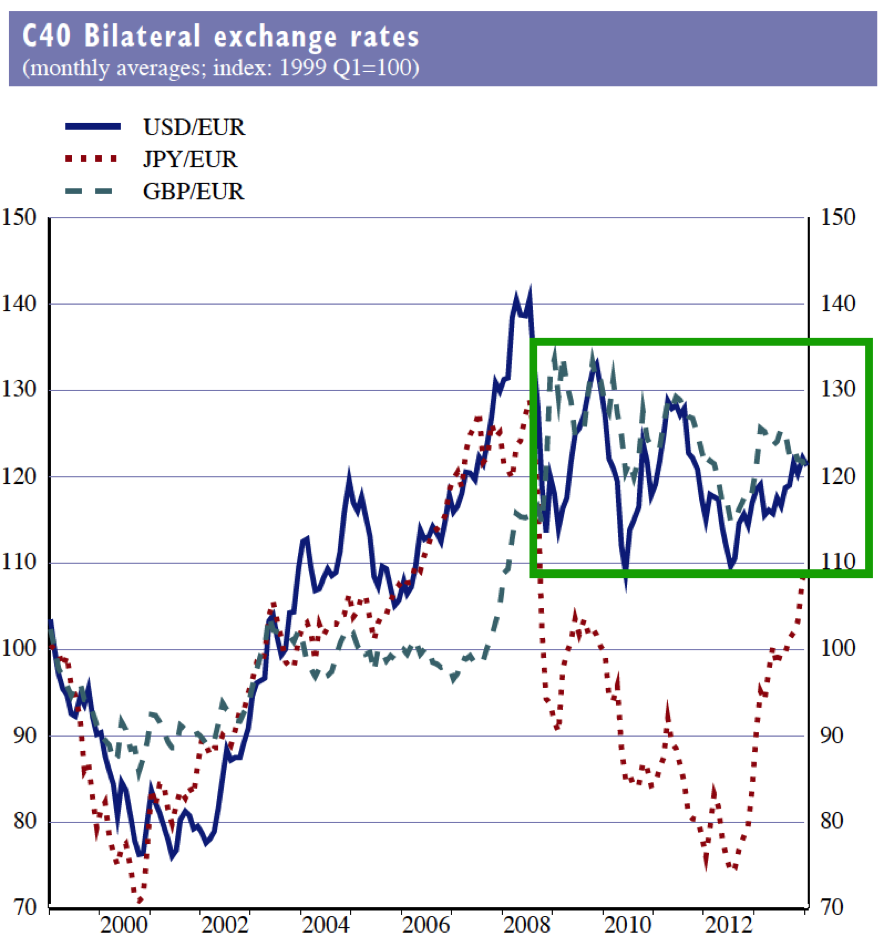

En tercer lugar, la política monetaria «moderadamente» expansiva del BCE no ha propiciado la depreciación nominal y real del tipo de cambio del euro y, por lo tanto, un aumento de la competitividad exterior del economía de la Eurozona, variable clave para dotar de un mayor impulso a las exportaciones.

En los gráficos siguientes podemos observar como el tipo de cambio nominal del euro con el dólar y la libra esterlina, el tipo de cambio efectivo nominal del euro y el tipo de cambio efectivo real del euro (con el conjunto de los 21 países con los que más realiza intercambios comerciales), se sitúan en la actualidad en los mismos niveles de comienzos de mediados de 2008, y de comienzos de 2010 en los dos últimos casos.

Por otro lado, la falta de recuperación económica de la Eurozona tiene mucho que ver también con los errores cometidos por el BCE en el proceso de reestructuración bancaria del periodo 2009-2011.

Muchos analistas pensamos que los problemas de crecimiento y empleo de la Eurozona se vieron agravados por las primeras «pruebas de resistencia» o «tests de estrés» al sistema bancario europeo realizadas en 2009 y 2011. Al final de este proceso pocas entidades bancarias quebraron y aumentaron la ratio capital-activos a través del crecimiento moderado del capital y de una caída en mucha mayor medida de los activos. Este comportamiento provocó, en última instancia, una contracción del crédito al sector privado que no ha ayudado a la recuperación de las economías de la Eurozona, especialmente las periféricas (véase la caída del crédito a las empresas no financieras y a los hogares en los dos siguientes gráficos, respectivamente).

Agotada la política fiscal restrictiva en la Eurozona por sus efectos perversos sobre el crecimiento económico y el empleo, sólo cabe esperar que la política monetaria del BCE tome el relevo.

La nueva estrategia monetaria se sustentaría en:

1) Introducir nuevas medidas de política monetaria no convencional que expandan en mayor medida el balance el BCE y la liquidez de la Eurozona: a) volver a utilizar el programa de Operaciones de Financiación a más Largo Plazo (OFMLP o por sus siglas en ingles LTRO); b) poner en marcha el programa previsto de Operaciones Monetarias Directas (OMD) para compra de títulos de deuda pública. Este instrumento no se ha utilizado todavía, pero el efecto del anuncio de este programa, en septiembre de 2012, consiguió rebajar la prima de riesgo y romper el círculo vicioso de la deuda pública de Italia y España; c) aprobar un nuevo Programa de Mercado de Valores (PMV) en el que inicie una compra masiva de activos respaldados por hipotecas, a semejanza de lo realizado por la Reserva Federal y, en menor medida, por el Banco de Inglaterra.

2) Propiciar un aumento de la tasa de inflación para ayudar al proceso de desapalancamiento de las empresas no financieras, sistema bancario y hogares.

3) Propiciar la depreciación nominal del euro en los mercados de cambios, e indirectamente la depreciación real del euro, con la relajación del objetivo de inflación. El objetivo sería impulsar las exportaciones de la Eurozona, especialmente la de los países periféricos.

4) Relajar las condiciones de los nuevos test de estrés de los bancos de la Eurozona (las pruebas se realizarán entre marzo y octubre de 2014), impidiendo que se incluya la totalidad de la deuda pública de la cartera de las entidades bancarias en los activos de riesgo. Un aumento excesivo de las necesidades de nuevo capital podría llevar a otra crisis bancaria, a otro rescate bancario y a un nuevo frenazo al crédito al sector privado por un largo periodo de tiempo.

5) Aprobar la introducción de un mecanismo cercano al Esquema de Financiación del Crédito (Funding for Lending Scheme, FLS por sus siglas en inglés), acordado entre el Banco de Inglaterra y el Tesoro británico para el programa fomentar el crédito en la economía británica. Desde su introducción en julio de 2012, el FLS ha contribuido a una fuerte reducción de los costes de financiación de los bancos y las sociedades de crédito. Esto ha llevado a una reducción de los costes de los préstamos y a un aumento de la disponibilidad de crédito para hogares y empresas no financieras del Reino Unido. Su reciente renovación que se extiende hasta enero de 2015 incluye el apoyo a los créditos a la pymes.

6) Cobrar tasas negativas para los depósitos de las entidades bancarias «ociosos» en el BCE. Esta medida sería muy conveniente para impulsar el crédito al sector privado no financiero de la Eurozona.

Si el BCE no cambia radicalmente su política monetaria y la economía española no crece a medio plazo por encima del 2-3%, la aritmética de la deuda pública y de la deuda exterior es insostenible y nos veremos abocados al impago de la deuda. Y en este sentido ya ha aparecido un aviso serio para navegantes: el Bundesbank propone en su último boletín de enero países europeos que atraviesan dificultades financieras, en lugar de pedir ayuda a los contribuyentes de los países europeos más ricos como Alemania (a través de los rescates previstos en la Eurozona), se «espabilen» recaudando dinero entre los sectores más adinerados de su propio país (“un pago único y extraordinario del impuesto sobre el capital nacional”).

——————–

[1] Sobre los efectos no keynesianos de los procesos de consolidación fiscal puede verse los trabajos de:

Alesina, A. y Ardagna, S. (1998): «Tales of fiscal adjustments«, Economic Policy, 13, 487-545.

Alesina, A. y Ardagna, S. (2010): «Large Changes in Fiscal Policy: Taxes versus Spending«, Tax Policy and the Economy, 24, 35-68.

Alesina, A. y Ardagna, S. (2012): «The Design of Fiscal Adjustments«, Department of Economics, Harvard University, mimeo.

Alesina, A., Favero, C. y Giavazzi, F. (2012): «The output effect of fiscal consolidations«, NBER Working Paper No. 18336.

Alesina A. y Perotti, R. (1995) “Fiscal Expansions and Adjustments in OECD Countries”, Economic Policy, No. 21, 207-247.

Giavazzi, F. y Pagano, M. (1990): «Can Severe Fiscal Contractions Be Expansionary? Tales of Two Small European Countries«, NBER Macroeconomics Annual 1990, 5, 75-122.

Perotti, R. (2013): «The Austerity Myth: Gain without Pain?«, en A. Alesina y F. Giavazzi (eds.), Fiscal Policy After the Great Recession, University of Chicago Press and NBER, forthcoming.

[2] Sobre el aumento de los valores de los multiplicadores fiscales desde el inicio de la crisis financiera internacional, véase entre otros:

Christiano, L. , Eichenbaum, M. y Rebelo, S. (2011): «When Is the Government Spending Multiplier Large?”, Journal of Political Economy, Vol. 119, No. 1, pp. 78.121.

Eggertsson, G. y Woodford, M. (2003): “The Zero Interest-rate Bound and Optimal Monetary Policy«, Brookings Papers on Economic Activity, 1, pp. 139-233.

Es increíble como se insiste con las políticas de austeridad sabiendo que fracasaron en varios de los países en los que se aplicó. Pareciera que nadie tiene en cuenta la pobreza que genera al corto plazo. Todo se justifica por un supuesto beneficio al largo plazo.