El Comité de Expertos (o los llamados «sabios fiscales») designado por el ministro de Hacienda y Administraciones Públicas, Cristobal Montoro, para la reforma del sistema tributario español ya ha ultimado su documento de propuestas. Y como era de esperar el documento ya circula por doquier antes de que se lo presenten oficialmente al ministro. Esta Comisión, presidida por Manuel Lagares (catedrático jubilado de Hacienda Pública y Sistemas Fiscales de la Universidad de Alcalá), recomienda una profunda reforma fiscal, que pasa por reducir la tributación directa, aumentando las bases y rebajando tipos, y compensar las rebajas con aumentos en la tributación indirecta.

Sin entrar ahora si resulta conveniente sustituir imposición directa por indirecta, en esta entrada del Blog me voy a centrar en destacar lo que no propone a fondo el borrador de documento (presuntamente filtrado por algún miembro de la Comisión y que se debería presentar formalmente a finales de febrero): la eliminación de la mayor parte de los gastos fiscales.

Recordemos que los llamados gastos fiscales o tributarios (tax expenditures en inglés) son el conjunto de deducciones, exenciones, desgravaciones, reducciones e incentivos de las distintas figuras tributarias (IVA, IRPF e impuesto de sociedades, fundamentalmente) que representan un importante coste en términos de recaudación impositiva y que en la mayoría de los casos tienen efectos perversos negativos sobre la equidad y la eficiencia impositiva. De hecho, la eliminación de una parte sustancial de los gastos fiscales tendría cuatro efectos positivos: (1) No aumentarían los tipos impositivos marginales; (2) No reducirían los incentivos al ahorro o a la inversión productiva del sector privado; (3) Aumentaría la eficiencia económica al eliminarse numerosos incentivos fiscales que distorsionan las decisiones de ahorro y de inversión del sector privado; y (4) Se reduciría sin duda la excesiva complejidad de la estructura tributaria y aportaría, en última instancia, mayor transparencia impositiva.

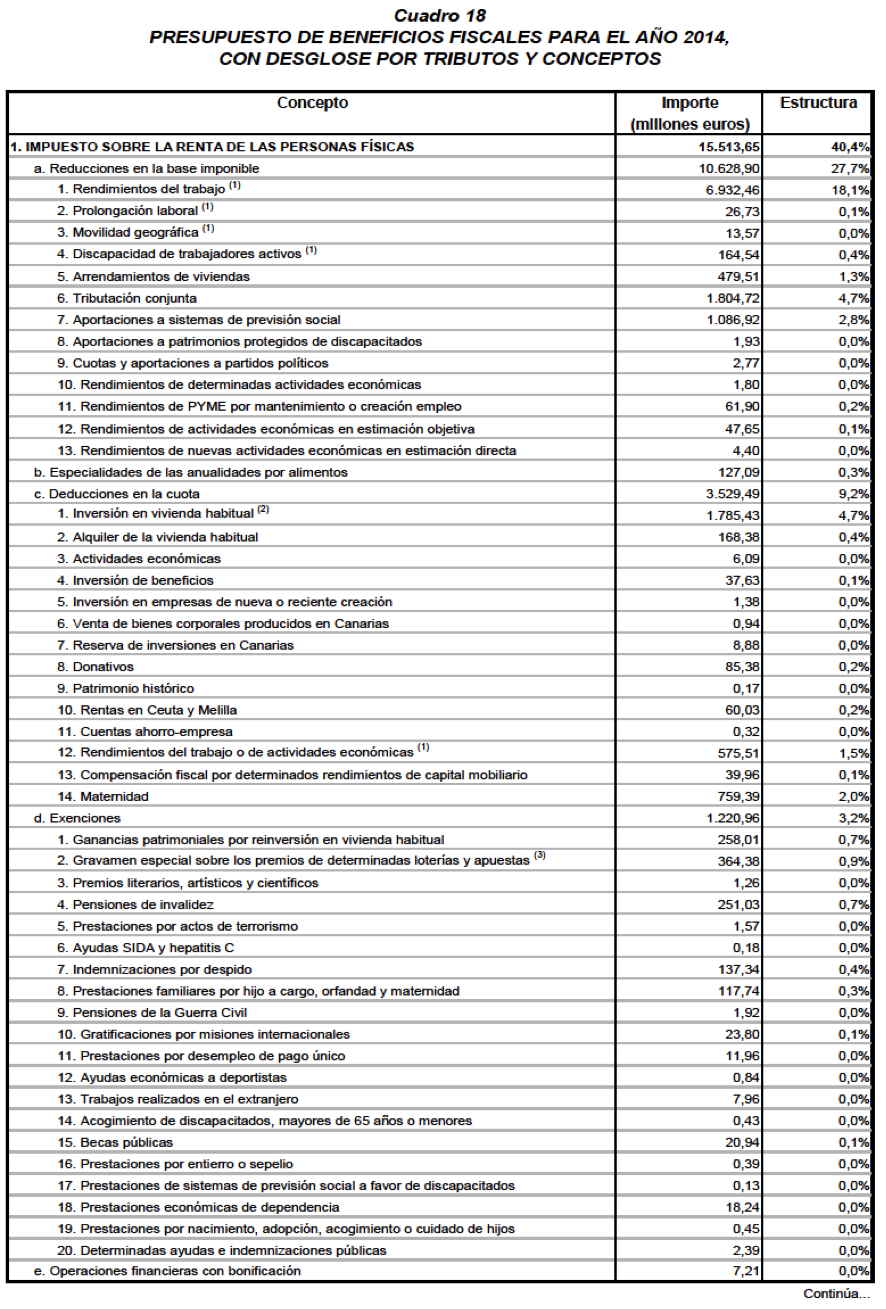

En el cuadro adjunto que se presenta en tres partes (hacer clic sobre los mismos para verlos más grandes) se representa la pérdida de recaudación impositiva de los gastos fiscales en % del PIB de España. Las cifras son las oficiales que aparecen en la «Memoria de Beneficios Fiscales» de los Presupuestos Generales del Estado para 2014.

Como puede observar el lector, la lista es interminable y de los más variopinta.

La pérdida de recaudación impositiva de los gastos fiscales alcanza tan sólo en 2014 los 38.360 millones de euros, lo que representa un 3,83% del PIB de España, desglosado en 15.513 millones de euros del IRPF, 1410 millones de euros del Impuesto de la Renta de no residentes, 3309 millones de euros del impuesto sobre sociedades, 16.628 millones de euros del IVA, 584 millones de euros del impuesto sobre las primas de seguros y 826 millones de euros de los impuestos especiales.

De todo ese conjunto de gastos fiscales que deja de recaudar el Estado, la única propuesta de eliminación que se ha filtrado a la prensa es la eliminación de la deducción de la cuota del IRPR por inversión en vivienda habitual, que representa solamente 1785 millones de euros (un 4,5% del total de gastos fiscales), y cuya propuesta de retroactividad podría ser de dudosa legalidad.

Para destacar la importancia relativa de esta pérdida de recaudación de los gastos fiscales (38.360 millones de euros), pensemos que esta cifra representa el 64% del ajuste que han realizado las AA.PP. españolas en el déficit público en el periodo 2009-2012 (60.000 millones de euros), y más del doble del ajuste fiscal previsto para el periodo 2012-2015 (15.000 millones de euros).

Yo me atrevería a aconsejar al profesor Montoro que alargara el mandato de la Comisión para que la misma profundizará en la racionalización de los gastos fiscales del sistema tributario español. Su principal tarea sería la de poner a cero el contador de todos los gastos fiscales, es decir, del conjunto de deducciones, exenciones, desgravaciones, reducciones e incentivos de las distintas figuras tributarias y proponer su racionalización, incluyendo las estatales como las autonómicas (en este caso del IRPF en su tramo autonómico). Me gustaría que en el informe final que entreguen al Ministro aparezca un estudio para cada uno de los gastos fiscales que evalúe sus efectos en términos de equidad y de eficiencia. En caso contrario, la Comisión habrá servido sólo para justificar el intercambio de imposición directa por indirecta, tal y como proponía en su programa electoral el actual Gobierno.

La racionalización del complejo entramado de los gastos fiscales del sistema tributario español generaría, al menos, cinco efectos positivos: (1) el aumento de la equidad impositiva; (2) el aumento de la eficiencia económica; (3) la reducción de la creciente desigualdad de las rentas; (4) la simplificación de la estructura impositiva y el fomento de la transparencia; y (5) la generación de ingresos adicionales necesarios para apoyar el ajuste fiscal para el periodo 2014-2020, sin necesidad de subida de impuestos o de reducciones adicionales en algunos programas de gasto, especialmente en la inversión en infraestructuras.

Para justificar mi propuesta recordemos que el Presidente El presidente Obama creó en febrero de 2010 una Comisión mixta de senadores y congresistas – The National Comission on Fiscal Responsability and Reform– cuya misión principal era proponer una reforma fiscal (tanto de los gastos como de los impuestos) en profundidad, con el objetivo último de reducir a medio y largo plazo el abultado déficit presupuestario y el stock de deuda de los EE.UU. La Comisión presentó su informe final en diciembre de 2010 con un conjunto de recomendaciones para equilibrar el presupuesto federal (excluyendo el pago de intereses del stock de deuda pública) para el año 2015. Dentro de una extensa lista de cambios en los gastos e ingresos públicos, destaca justamente la propuesta de eliminación sustancial (y simplificación) de los gastos fiscales, ingresos adicionales que se dedicarían a reducir el déficit público.

En el siguiente gráfico podemos observar como los gastos fiscales reducen la equidad del sistema tributario de EE.UU., ya que el valor de las deducciones, exenciones y exclusiones impositivas aumenta a medida que lo hace el ingreso del hogar. De hecho, en el gráfico se puede ver como los gastos fiscales benefician fundamentalmente a los hogares del quintil más alto y al 1% de los hogares con más ingresos. Y esto no resulta sorprendente, ya que las familias norteamericanas de mayores ingresos son las que, en general, se compran una casa, envían a sus hijos a la universidad, ahorran para la jubilación con planes de pensiones y contribuyen generosamente a causas benéficas. Y la eficiencia queda también en entredicho ya que el Gobierno estaría dedicando una cantidad significativa de recursos tributarios (que podría dedicar a otros programas de gastos) para subsidiar decisiones del sector privado que se habrían producido de todos modos, mientras que en la práctica se excluyen a las familias de menores ingresos que serían mucho más sensibles a estos incentivos fiscales.

.png)

Finalmente, también me gustaría ver este gráfico para la economía española en el Documento Final de la Comisión de Expertos.

interesante articulo que merece atención y debate

Muy interesante Vicente.

La verdad es que algunas cosillas me pierdo porque no soy tan experta, pero se lo reenvío a mi jefa que ella seguro le viene fenomenal.

Muchas gracias de nuevo por el artículo, ya te diré qué tal le parece a mi jefa! 🙂

Que acabes de pasar un buen día,

Lorena.

No están difícil, van a subir los impuestos llanos y bajar los que distinguen entre rentas. Además creen que éso sirve de algo porque ignoran que se recauda bien sobre el PIB.

El comité de (corruptos mentales) expertos (en justificar a los políticos) decide subir los impuestos indirectos y reducir los directos, vaya, nadie se lo esperaría.

España no tiene problemas de recaudación, lo que sucede es que el PIB está manipulado. Otra posibilidad sería que hayamos conocido el mayor aumento de la productividad de la historia de la humanidad o que casi una cuarta parte de los productores no estuviese produciendo.

Muy acrítico veo yo ésto, menuda casta académica tenemos.

Ahora que veo el título del post: No it’s tax expenditure stupid, it’s GDP! (¡No es el gasto fiscal estúpido, es el PIB!)

Es interesante este articulo me a sido de mucha ayuda.