La desaceleración reciente del crecimiento económico real de la economía de China es una amenaza para la recuperación de la economía mundial, especialmente para los países exportadores de productos básicos. En esta entrada del Blog mostramos cómo esta desaceleración tiene que mucho que ver con la caída del producto potencial desde el inicio de la crisis financiera internacional y describimos que factores pueden estar detrás de este cambio estructural del crecimiento económico.

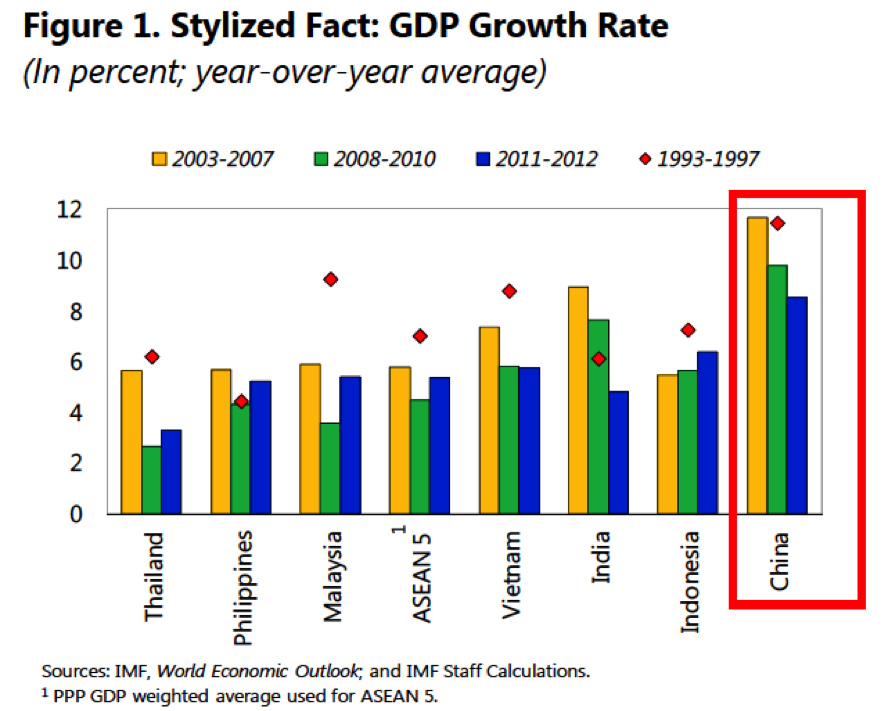

En el primer gráfico (hacer clic sobre el mismo para verlo más grande) se puede observar como la tasa de crecimiento real media anual de China fue del 13% en el periodo 2003-2007, descendió a un 10% en el periodo 2008-2010, y ha vuelto a caer alrededor del 8% en el periodo 2011-2013.

El crecimiento potencial de una economía es una de las variables más relevantes para el análisis macroeconómico y, en particular, para la toma de decisiones de política económica. Cuestiones tan importantes como la posición cíclica de la economía o la valoración de la orientación de las políticas macroeconómicas (especialmente la política fiscal) no pueden ser abordados si no se dispone de una estimación fiable de esta variable. Sin embargo, cabe señalar que el producto potencial no puede observarse directamente, sino que debe deducirse de los datos económicos existentes, utilizando diversos métodos estadísticos y econométricos.

El término «crecimiento tendencial o potencial» se puede definir en macroeconomía de tres maneras alternativas:

(1) «crecimiento tendencial»: una estimación puramente estadística de la tendencia de los datos del PIB real. El PIB real se descompone en los componentes cíclicos y los componentes tendenciales.

(2) «crecimiento potencial»: se trataría de la tasa de crecimiento compatible con la tasa natural de desempleo y una tasa de inflación estable. En este caso, el «crecimiento potencial» se deriva de la relación macroeconómica que relaciona la tasa de inflación y el «output-gap».

(3) «crecimiento potencial»: se estima la tasa de crecimiento potencial a largo plazo dada la capacidad productiva de la economía: los inputs de la economía (capital físico, trabajo y capital humano) y la tecnología.La estimación del producto potencial de una economía puede realizarse a partir de diferentes metodologías que, fundamentalmente, pueden clasificarse en tres grupos:

i) Metodologías que utilizan procedimientos estadísticos para estimar la tendencia de la producción de la economía descontando los factores cíclicos («statistical filters»): a) la aplicación de filtros estadísticos puros como el filtro de Hodrick y Prescott, de Baxter-King y de Christiano-Fitzgerald; b) la aplicación de modelos univariantes y bivariantes de «espacios de estado» que utilizan el filtro de Kalman. En este caso, se estima directamente (1).

ii) Metodologías que utilizan multi-filtros y que se apoyan en un modelo macroeconómico («model-based»). En este caso, se combina la estimación de (1) y (2) y se obtienen valores del «crecimiento tendencial» compatibles con otras variables macroeconómicas, tales como la tasa de inflación y la NAIRU (tasa de desempleo no aceleradora de la inflación).

iii) Metodologías que se basan en utilizar una función de producción para estimar el «crecimiento potencial», según la definición (3) («production function»). En concreto, se estima una función de producción Cobb-Douglas que incluye el capital físico, el factor trabajo, el capital humano y un término que mide la productividad total de los factores (FTP o TFP de sus siglas en inglés), es decir, aquella parte del crecimiento del producto que no viene explicado por la evolución del factor trabajo, el capital humano y el capital físico y que, en última instancia, tiene que ver con la eficiencia con la que los inputs son utilizados y con el progreso tecnológico.

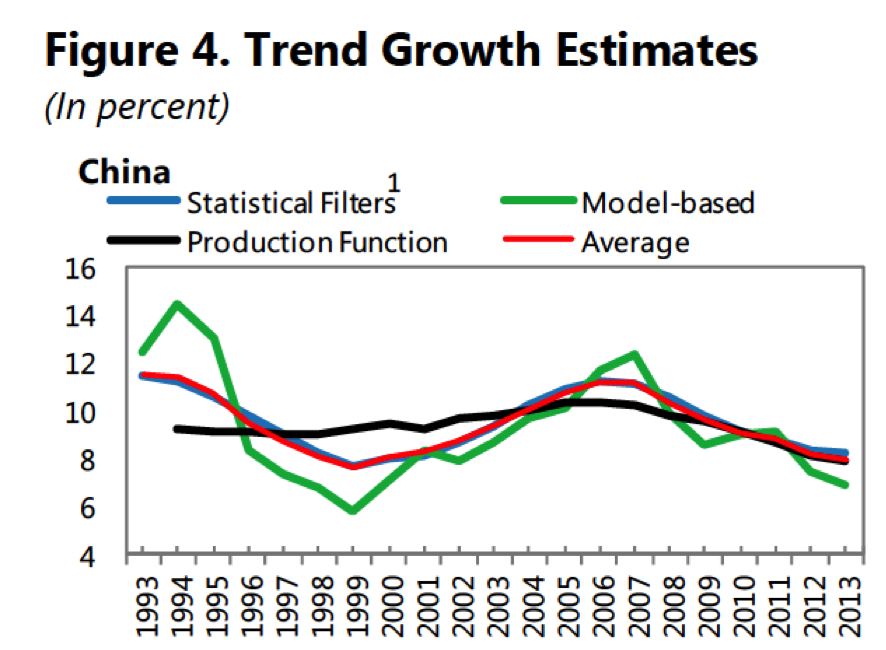

En el trabajo reciente del FMI (Anand, Cheng, Rehman y Zhang, 2014) se presentan estimaciones del crecimiento potencial de los algunos países emergentes del Este de Asia, incluida China, para el periodo 1994-2013. Las estimaciones del «crecimiento potencial» se basan en las tres metodologías descritas anteriormente.

En el siguiente gráfico se observa claramente como el crecimiento potencial de China se ha reducido significativamente desde el inicio de la crisis financiera internacional de 2008. Estos resultados se confirman para los tres métodos de estimación (se incluye en el gráfico también la media de los tres métodos).

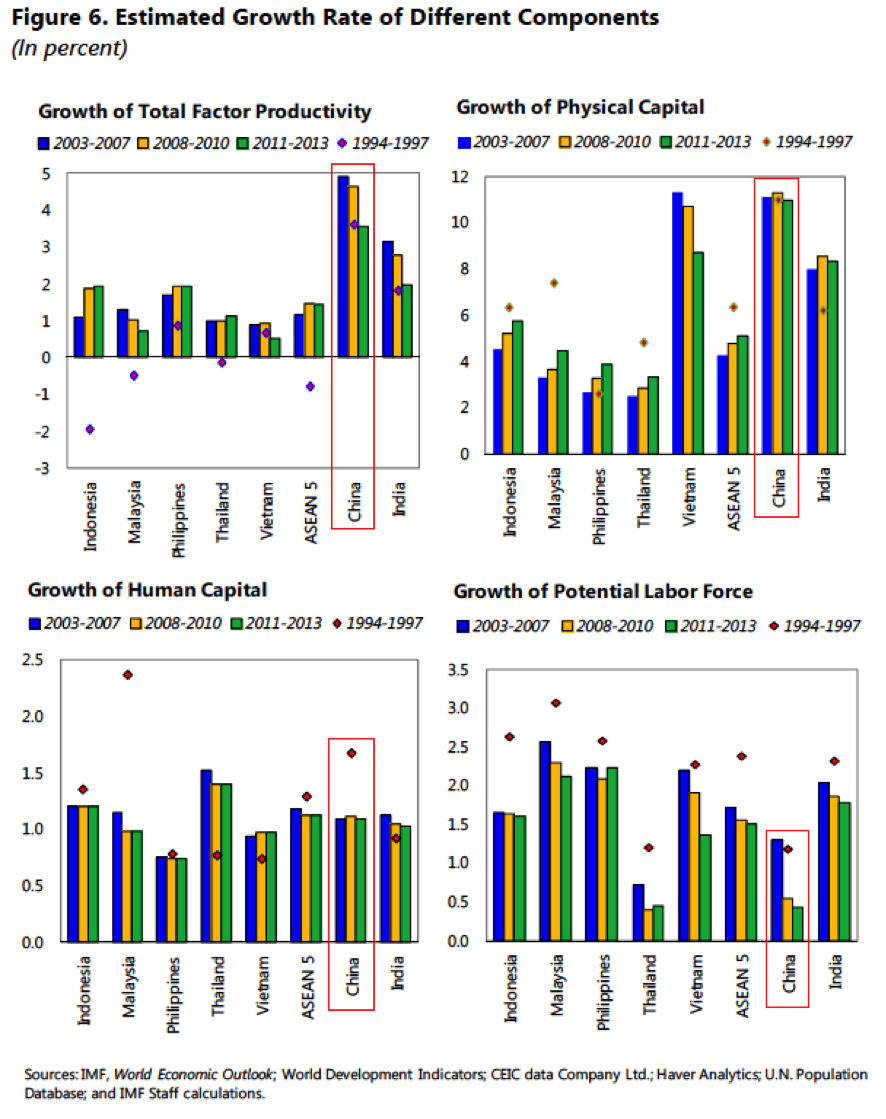

En los dos siguientes gráficos se presenta la descomposición del crecimiento potencial de China en sus diferentes componentes: a) factor trabajo; b) capital físico; c) capital humano; y d) productividad total de los factores.

Destacar que la significativa desaceleración del crecimiento potencial de China iniciado en 2008 parece haber sido impulsada en gran parte por la importante desaceleración del crecimiento de la PTF. Los resultados del estudio apuntan que esta desaceleración de la PTF podría estar relacionada con la caída del grado de utilización de la capacidad productiva de la economía china.

¿Qué otros factores podrían estar impulsando la desaceleración del crecimiento económico real y potencial de China?

Por un lado, un estudio reciente (Nabar y N’Diaye, 2013) muestra que el crecimiento de China se ha desacelerado a pesar de los altos niveles de crecimiento de la inversión en capital productivo y del crédito. Esto implicaría la disminución de la tasa de rentabilidad de la inversión y una mala asignación de recursos productivos. El estudio pone en duda el actual modelo de crecimiento «extensivo» (modelo basado en la acumulación de capital) y sugiere que una falta de adaptación de este modelo podría eventualmente dar lugar a nuevos desequilibrios macroeconómicos y financieros y una mayor desaceleración del crecimiento potencial.

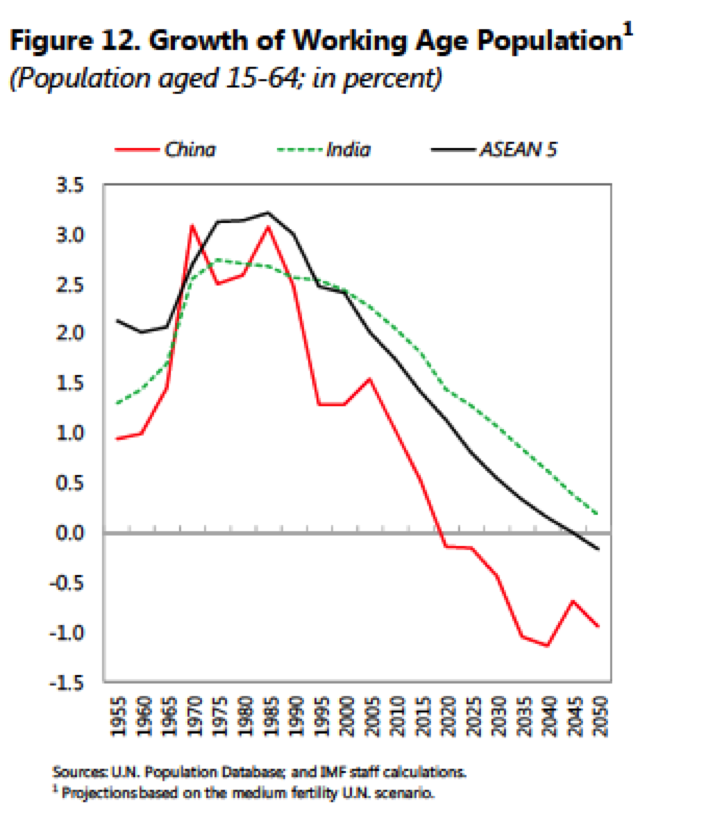

Por otro lado, los factores demográficos también pueden estar teniendo una influencia negativa en el crecimiento potencial a largo plazo de China.

Por un lado, la influencia negativa demográfica sobre el crecimiento potencial vendría directamente a través de la caída de la tasa de crecimiento de la población en edad de trabajar (entre 15 y 64 años), tal y como muestran los datos del cuadro y del gráfico siguientes:

Por otro lado, la influencia negativa demográfica sobre el crecimiento potencial vendría indirectamente a través del aumento de la tasa de dependencia (ratio entre la población de 0-14 años y más de 65 años respecto a la población en edad de trabajar) – que podría provocar una caída de la tasa de ahorro -, tal y como se puede observar en las cifras para China del siguiente gráfico:

¿Cómo podría revertirse la tendencia de la desaceleración del crecimiento potencial de China?

Por el lado de la demanda, muchos economistas respaldan el paso de un crecimiento liderado por la inversión a un crecimiento impulsado por el consumo privado. Aún más popular es la recomendación por el lado de la oferta, respecto al cambio de un crecimiento «extensivo» a un crecimiento «intensivo», es decir, el paso a un modelo basado en la acumulación de capital a un modelo impulsado por mejoras en la eficiencia, medidas por la PTF. En esta línea resulta imprescindible el aumento de la competencia en los mercados, una mejora en la asignación del crédito a las empresas y una reforma del sector servicios, especialmente en las telecomunicaciones y en el sistema de salud.

Finalmente, el FMI ha estimado en un reciente informe (IMF, 2013) la posible incidencia de la desaceleración del crecimiento de China sobre los países exportadores de productos básicos. En el siguiente gráfico se presenta el impacto en los ingresos por exportaciones en los principales países exportadores de productos básicos (en % del PIB y ajustado por la PPA) de la desaceleración de la economía China en el horizonte 2025.

El país más perjudicado es Mongolia con una caída del 7% de sus ingresos de exportaciones (en % del PIB) por la caída de las importaciones chinas de carbón, mineral de hierro y cobre. Además de los países exportadores de petróleo, tienen efectos «spillovers» negativos de la desaceleración económica de China, países como Australia, Chile, Brasil e Indonesia.

—–

Anand, R., Cheng, K.C., Rehman, S. y Zhang, L. (2014): «Potential Growth in Emerging Asia», IMF Working Paper WP/14/2, International Monetary Fund, Washington, D.C.

IMF (2013): «Commodity Market Review», World Economic Outlook, october, International Monetary Fund, Washington, D.C.

Nabar, M. y N’Diaye, P. (2013): “Enhancing China’s Medium-term Growth Prospects: The Path to a High-Income Economy”, IMF Working Paper 13/204, International Monetary Fund, Washington, D.C.

Hello to all, how is everything, I think every one is getting more from this website, and your views are fastidious in support of new viewers. ddkekgebkkdd