Estamos asistiendo recientemente a una aumento importante de la demanda de bonos de deuda pública de los países periféricos de la zona del euro (España, Italia, Portugal, Grecia e Irlanda), lo que ha propiciado una reducción significativa de los tipos de interés nominales y de la prima de riesgo con el bono alemán y, en última instancia, del coste de financiación de los déficit públicos.

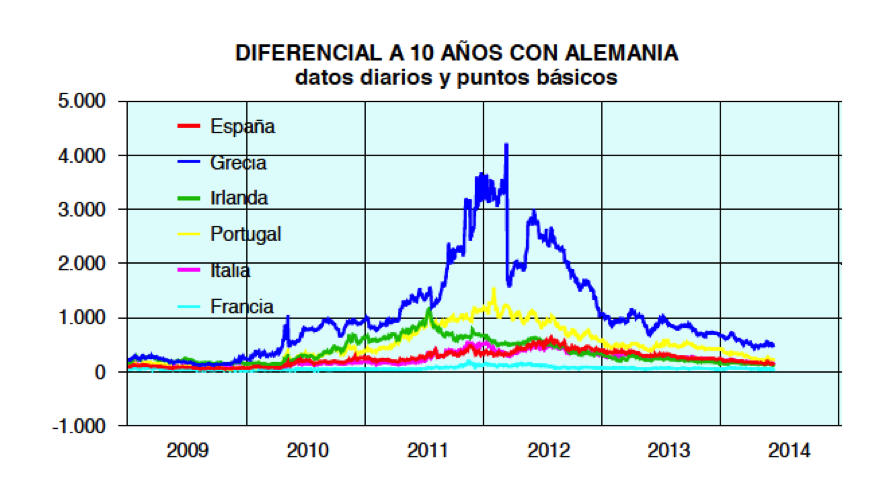

En el cuadro y gráfico siguientes se muestra la evolución reciente de los rendimientos nominales de los bonos de deuda pública a 10 años de algunos países de la zona del euro, y del diferencial (prima de riesgo) de estos rendimientos con el bono de deuda pública de Alemania equivalente, respectivamente.

Por ejemplo, para el caso de España la rentabilidad nominal del bono de deuda pública a 10 años ha caído del 4,14% al 2,83% desde enero de 2014, mientras que el diferencial con el bono alemán ha pasado de 220 a 137 puntos básicos.

En relación a este fenómeno, algunos analistas económicos y financieros están advirtiendo del riesgo de la formación de una burbuja en los precios de los bonos de la deuda pública a largo plazo de la zona del euro, especialmente de los países de la periferia. Esta burbuja se estaría generando tanto por el exceso de liquidez como por los bajos tipos de interés de los activos con vencimientos a corto plazo, y estarían llevando a los inversores a posicionarse en títulos de mayor rentabilidad. En última instancia, el pinchazo de la burbuja se daría en el momento de que los tenedores de bonos de deuda pública se desprendieran de los mismos de una manera masiva y rápida.

Pero en nuestra opinión es posible explicar los movimientos recientes a la baja de los tipos de interés nominales de los bonos de deuda pública a 10 años en la zona del euro a través de un modelo empírico de estructura temporal de tipos de interés, y sin necesidad de apelar a una “burbuja” en el mercado de deuda pública.

Según este modelo, los rendimientos nominales de los bonos de deuda pública a 10 años se pueden dividir en tres componentes: (a) las expectativas del mercado sobre la tasa de inflación; (b) las expectativas del mercado sobre los tipos de interés reales a corto plazo; y (c) y un componente residual que aproxima la «prima por plazo» de los bonos a 10 años, y que no es recogido por los movimientos de la tasa de inflación esperada o de los tipos de interés reales a corto plazo. En síntesis, la «prima por plazo» es el rendimiento adicional que los inversores esperan obtener por la tenencia de los títulos de deuda pública a largo plazo en lugar de invertir en una secuencia de títulos de deuda pública a corto plazo en el mismo periodo de 10 años. La «prima por plazo» compensaría a los tenedores de bonos de largo plazo por el «riesgo del tipo de interés», es decir, del riesgo de las posibles ganancias y pérdidas de capital que los cambios de tipos de interés generan en el precio y, por tanto, en el valor de los bonos de más largo plazo. [1] [2]

Los tres componentes de la rentabilidad nominal de los bonos de deuda pública a 10 años de los países periféricos de la zona euro han disminuido drásticamente desde mediados de 2012, lo que se ha reflejado en la caída drástica de los rendimientos de los bonos de deuda pública a 10 años de la zona del euro, especialmente de los países periféricos.

En primer lugar, la contribución de las expectativas inflacionarias ha ido cayendo significativamente a medida que la zona del euro registraba tasas de inflación cercanas a cero, alejadas del objetivo o meta de tasa de inflación a largo plazo del 2% fijada y anunciada explícitamente por el BCE.

En segundo lugar, las expectativas sobre los tipos de interés reales a corto plazo se han reducido sensiblemente desde el inicio del mandato de Mario Draghi al frente del BCE. Los tipos de interés reales se han ido reduciendo, ya que estarían reflejando la debilidad en el crecimiento económico a corto plazo de la economía de la zona del euro (y posiblemente también unas expectativas de débil crecimiento económico a largo plazo).

Por último, la «prima por plazo» también ha disminuido considerablemente desde 2012 y se sitúa en valores negativos. Por un lado, dos cambios en el «riesgo de tipos de interés» podrían haber contribuido a una caída de la «prima por plazo» en los últimos años. En primer lugar, la volatilidad de los rendimientos de los bonos ha disminuido en parte porque los tipos de interés a corto plazo de la zona del euro se han anclado en un nivel cercano a cero y se espera que permanezca allí durante algún tiempo. En segundo lugar, la correlación de los precios de los bonos de deuda pública y los precios de las acciones en la zona del euro se ha situado en valores negativos, lo que provoca que los bonos de deuda pública sean más atractivos como refugio seguro que otros activos alternativos. Por otro lado, la declaración de julio del 2012 de Mario Draghi: “haré todo lo que sea necesario para preservar el euro y, créanme, será suficiente”, habría podido presionar también a la baja a la «prima por plazo» de los bonos de deuda pública a 10 años y, en última instancia, a sus rendimientos nominales.

Finalmente, las medidas adoptadas en la última reunión del BCE del pasado 15 de junio, y la nueva promesa de Draghi de la intensificación de los trabajos preparatorios relativos a la compra directa de títulos respaldados por activos (ABS, Asset-backed securities) para “mejorar el mecanismo de transmisión de la política monetaria”, han continuado presionando a la baja a los tres componentes del rendimiento nominal de los bonos de deuda pública a 10 años.

—–

[1] Para la aplicación de un modelo empírico de estructura temporal de los tipos de interés, véase por ejemplo, el trabajo de D’Amico, S., Kim, D.H. y Wei, M. (2010): «Tips from TIPS: The Informational Content of Treasury Inflation Protected Security Prices«, Finance and Economics Discussion Series 2010-19. Washington: Board of Governors of the Federal Reserve System.

[2] Para la definición de la prima por plazos de un título de deuda pública, véase por ejemplo, el trabajo de Rico, P. (1999): «Primas por plazo en el mercado español de deuda pública«, Revista de Economía Aplicada, Vol. VII, No. 19, 61-83.