Una de las preguntas de carácter económico mas repetidas por mis alumnos, amigos y familiares se refiere al periodo que se debe mantener las acciones sin vender para obtener la mayor rentabilidad posible. En esta entrada del Blog voy a intentar contestar de manera sencilla a está cuestión utilizando para tal fin unos gráficos.

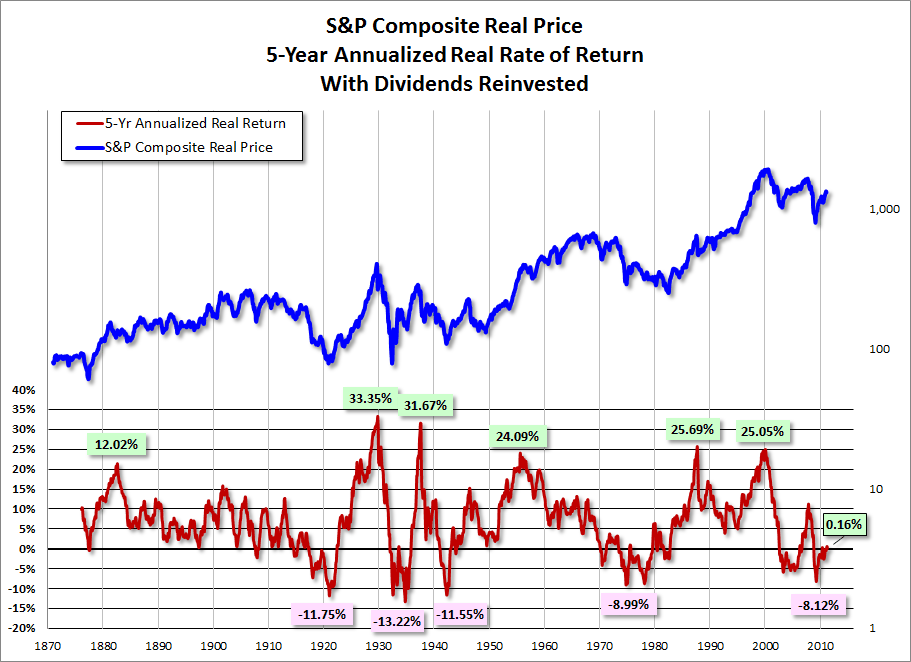

- El índice S&P 500 de la Bolsa de New York corregida por la tasa de inflación.

- y como aproximación al rendimiento (en %) de la inversión en este índice se utiliza la tasa de rendimiento real anualizada del índice suponiendo la reinversión de los dividendos obtenidos y corregida por la tasa de inflación para diferentes horizontes temporales de la inversión. No se incluye en el rendimiento ni las comisiones ni otros gastos de gestión de la cartera de valores.

Para contestar a la cuestión central de la Entrada se ha calculado este rendimiento real de las acciones para un horizonte temporal de 5, 10, 20 y 30 años. A título de ejemplo, si nos centramos en el primer gráfico (horizonte temporal de 5 años), el último punto nos muestra que la rentabilidad real anualizada de las acciones en marzo de 2011 que se hayan mantenido en cartera 5 años (suponiendo que se han reinvertido nuevamente en acciones los dividendos obtenidos) fue del +0,16%. Pero si este mismo cálculo se hace para marzo de 2009 la respuesta hubiera sido un rendimiento real anualizado del -8,12%. Por último, si nos hubiéramos planteado la cuestión hace diez años -en septiembre de 2000- la tasa de rendimiento real anualizada en cinco años hubiera sido nada menos que del +25,05%.

De la observación conjunta de los cuatro gráficos se pueden obtener varias conclusiones útiles para el potencial inversor en Bolsa.

Por un lado, cuanto más ampliamos el horizonte temporal de la inversión (mantenemos más tiempo la cartera de acciones del índice S&P 500) la serie de la rentabilidad anualizada real es menos volátil, en otras palabras, presenta rentabilidades mínimas más altas y rentabilidades máximas más bajas. Por otro lado, también la ampliación del horizonte temporal de la inversión aumenta la probabilidad de obtener rentabilidades reales positivas y disminuye la probabilidad de obtener rentabilidades reales negativas. De este modo, la volatilidad es claramente menor con un horizonte temporal de 30 años. Pero incluso para una inversión que ha permanecido en cartera nada menos que tres décadas, el rendimiento real anualizado osciló entre un mínimo del +1,91 y un máximo del +11.16%, aunque siempre en cotas positivas (ya descontada la inflación).

En definitiva, en el caso de las acciones el horizonte temporal de la inversión importa, y el largo plazo óptimo es de «muy largo plazo» (30 años).

Thanks for discussing your ideas. I might also like to say that video games have been ever evolving.

Modern technology and inventions have aided create practical and interactive games.

Most of these entertainment games were not that sensible when the concept was first being used.

Just like other styles of technological know-how, video games as well have had to advance by way of many ages.

This is testimony towards fast progression of

video games.