El proceso de ajuste fiscal en la economía española se está centrando en la reducción de una parte del gasto público corriente, en el aumento de impuestos (fundamentalmente IVA e impuestos especiales) y en las privatizaciones de empresas públicas, pero hay un gran olvidado del presupuesto de gasto del Estado y de las CC.AA. Se trata de los gastos fiscales que parecen intocables. En el informe del Banco de España de 2010 por fin alguien habla seriamente del tema y se sugiere que se debería abordar una sustancial racionalización y reducción de los mismos (aunque el Banco de España no se atreve a sugerir cómo). En esta Entrada del Blog vamos a situar el problema en EE.UU. y en España y sugeriremos la creación de una Comisión como la que se ha implantado recientemente en aquel país.

Recordemos que los llamados gastos fiscales o tributarios (tax expenditures en inglés) son el conjunto de deducciones, exenciones, desgravaciones, reducciones e incentivos de las distintas figuras tributarias (IVA, IRPF e impuesto de sociedades, fundamentalmente) que representan un importante coste en términos de recaudación impositiva y que en la mayoría de los casos tienen efectos perversos negativos sobre la equidad y la eficiencia impositiva. De hecho, la eliminación de una parte sustancial de los gastos fiscales tendría cuatro efectos positivos: (1) No aumentarían los tipos impositivos marginales; (2) No reducirían los incentivos al ahorro o a la inversión productiva del sector privado; (3) Aumentaría la eficiencia económica al eliminarse numerosos incentivos fiscales que distorsionan las decisiones de ahorro y de inversión del sector privado; y (4) Se reduciría sin duda la excesiva complejidad de la estructura tributaria y aportaría, en última instancia, mayor transparencia impositiva.

Centrémonos en primer lugar en el caso de EE.UU. El presidente Obama creó en febrero de 2010 una Comisión mixta de senadores y congresistas – The National Comission on Fiscal Responsability and Reform– cuya misión principal era proponer una reforma fiscal (tanto de los gastos como de los impuestos) en profundidad, con el objetivo último de reducir a medio y largo plazo el abultado déficit presupuestario y el stock de deuda de los EE.UU. La Comisión presentó su informe final en diciembre de 2010 con un conjunto de recomendaciones para equilibrar el presupuesto federal (excluyendo el pago de intereses del stock de deuda pública) para el año 2015. Dentro de una extensa lista de cambios en los gastos e ingresos públicos, destaca justamente la propuesta de eliminación sustancial (y simplificación) de los gastos fiscales, ingresos adicionales que se dedicarían a reducir el déficit público.

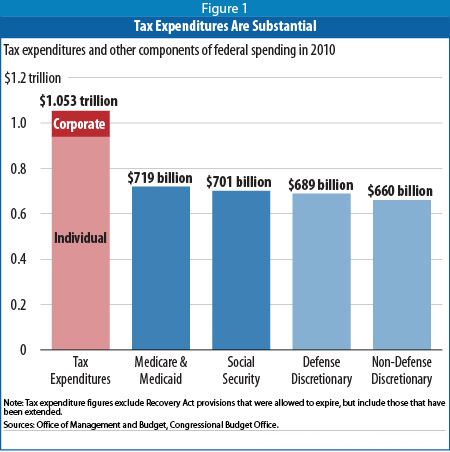

En el primer gráfico adjunto (haciendo clic en él se puede ver ampliado) se puede ver como si los gastos fiscales se clasificaran como gasto público en lugar de como «beneficios fiscales» (o pérdida de ingresos públicos) constituirían la principal categoría de los programas de gasto federal. En concreto, alcanzan nada menos que 1053 billones de dólares [1] (el 7% del PIB de EE.UU.), muy por encima de las principales categorías de gasto (los gastos en salud pública de los ancianos y los pobres, Medicare y Medicaid, respectivamente; Seguridad Social, gastos de defensa y otros gastos de carácter discrecional). Además, la mayoría de ellos son las deducciones de los individuos o familias (por la compra de vivienda, por aportaciones a los planes de pensiones, cuidado de los niños, gastos en educación universitaria, y donaciones a la caridad, entre otros).

En el segundo gráfico podemos observar como los gastos fiscales reducen la equidad del sistema tributario de EE.UU., ya que el valor de las deducciones, exenciones y exclusiones impositivas aumenta a medida que lo hace el ingreso del hogar. De hecho, en el gráfico se puede ver como los gastos fiscales benefician fundamentalmente a los hogares del quintil más alto y al 1% de los hogares con más ingresos. Y esto no resulta sorprendente, ya que las familias norteamericanas de mayores ingresos son las que, en general, se compran una casa, envían a sus hijos a la universidad, ahorran para la jubilación con planes de pensiones y contribuyen generosamente a causas benéficas. Y la eficiencia queda también en entredicho ya que el Gobierno estaría dedicando una cantidad significativa de recursos tributarios (que podría dedicar a otros programas de gastos) para subsidiar decisiones del sector privado que se habrían producido de todos modos, mientras que en la práctica se excluyen a las familias de menores ingresos que serían mucho más sensibles a estos incentivos fiscales.

Centrémonos ahora al caso de España. En el primer gráfico se representa los costes de los gastos fiscales en términos de recaudación. Para el caso del IRPF representa el 33% de la misma, fundamentalmente por las deducciones a los rendimientos del trabajo, la inversión en vivienda y las aportaciones a los planes de pensiones. En lo que respecta al impuesto de sociedades, las pérdidas de recaudación se sitúan en el 16%, básicamente por las deducciones por incentivos a la inversión, por el desarrollo de proyectos de I+D y por el apoyo a las pymes. Por último, el coste de los gastos fiscales en el IVA alcanza nada menos que el 40% de la recaudación bruta, asociado en este caso a la aplicación de tipos reducidos de IVA a determinados bienes y servicios.

En el segundo gráfico se representa la pérdida de recaudación impositiva de los gastos fiscales en % del PIB de España. Para el IRPF, el Impuesto sobre Sociedades y el IVA representa un 2,4%, un 0,4% y un 1,6%, respectivamente. Es decir, en total un 4,4% del PIB. Para destacar la importancia relativa de esta pérdida de recaudación, pensemos que esta cifra representa un poco más de la mitad del ajuste que tendrán que realizar las AA.PP. españolas en el saldo público primario (un 8% del PIB, sin incluir pagos de intereses de la deuda pública) en el periodo 2010-2015 para lograr el doble objetivo de estabilizar el stock de deuda pública en el 70% del PIB y lograr el equilibrio presupuestario en el año 2015.

Mediante la Ley 37/2010, de 15 de noviembre, se creó en nuestro país la Oficina Presupuestaria de las Cortes Generales (OPCG), como un órgano de asesoramiento técnico a la Cortes en el seguimiento y control de la ejecución de los Presupuestos Generales del Estado. Como su papel parece que todavía no esta muy bien definido yo me voy a atrever a sugerir una tarea adicional. Se trataría de la propuesta de creación de una Comisión Mixta de Expertos-Parlamentarios para la racionalización de los gastos fiscales del sistema tributario español. Su principal tarea sería la de poner a cero el contador de todos los gastos fiscales, es decir, del conjunto de deducciones, exenciones, desgravaciones, reducciones e incentivos de las distintas figuras tributarias y proponer su racionalización, incluyendo las estatales como las autonómicas (en este caso del IRPF en su tramo autonómico).

La racionalización del complejo entramado de los gastos fiscales del sistema tributario español generaría, al menos, cinco efectos positivos: (1) el aumento de la equidad impositiva; (2) el aumento de la eficiencia económica; (3) la reducción de la creciente desigualdad de las rentas; (4) la simplificación de la estructura impositiva y el fomento de la transparencia; y (5) la generación de ingresos adicionales necesarios para apoyar el ajuste fiscal para el periodo 2010-2015, sin necesidad de subida de impuestos o de reducciones adicionales en algunos programas de gasto, especialmente en la inversión en infraestructuras.

———————————–

[1] 1 trillón americano equivale a 1 billón europeo.