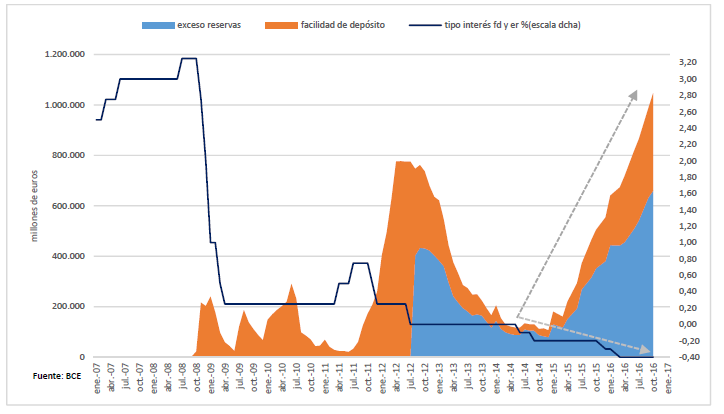

El Consejo de Gobierno del Banco Central Europeo del 5 de junio de 2014 aprobó, por primera vez en la Eurozona, la introducción de un tipo de interés oficial negativo del -0,10%. Este tipo de interés sería de aplicación a todo aquel dinero que las entidades de crédito depositaran en el Banco Central Europeo (BCE), a plazo de un día, mediante el instrumento denominado facilidad de depósito. Este tipo negativo también sería de aplicación a todos los excesos de reservas mantenidos sobre la exigencia de reservas (o reservas obligatorias) en la cuenta de depósitos en el BCE por las entidades de crédito.

Esta medida tenía un doble objetivo, por un lado, desincentivar y penalizar a las entidades de crédito que hicieran uso de estos instrumentos pues, de una manera clara, suponía la “vuelta a casa de la liquidez” que el BCE estaba otorgando mediante sus diferentes programas no convencionales; y, por otro, tratar de alentar la oferta de crédito al sector privado por parte de las entidades de crédito. Sin embargo, esta penalización no ha sido suficiente y, desde entonces, el BCE ha ido reduciendo este tipo de interés de modo sucesivo: -0,20% en septiembre de 2014; -0,30% en diciembre de 2014; y, finalmente, -0,40% en marzo de 2016 y hasta la actualidad.

El objetivo de este post es el de analizar si ese tipo negativo ha servido para desalentar a las entidades de crédito en sus depósitos de liquidez en el BCE, proveniente de la política de expansión de balance.

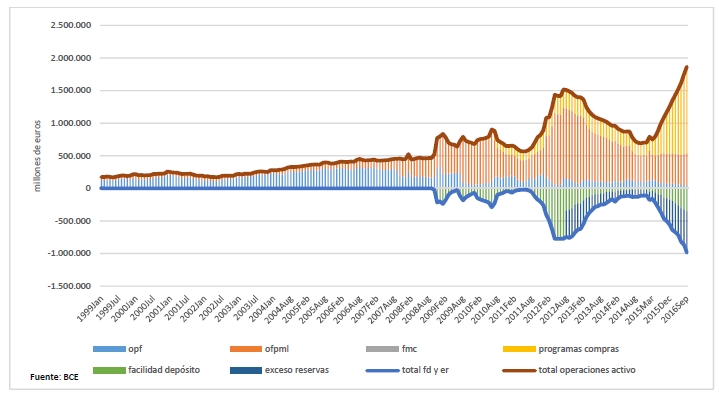

En el gráfico siguiente podemos observar, para el periodo entre 1999 (enero) y 2016 (octubre), el conjunto de operaciones de inyección de liquidez (operaciones de activo) llevadas a cabo por el BCE mediante los diversos instrumentos de política monetaria: operaciones principales de financiación (OPF), operaciones de financiación a plazo más largo (OFPML), la facilidad marginal de crédito (FMC) y los diversos programas de compras de activos. Además también se recogen del pasivo del BCE: las facilidades de depósito (FD) y los excesos de reservas (ER).

Como se observa, las operaciones de inyección de liquidez comienzan a crecer de manera importante tras la irrupción de la crisis financiera en 2008 y alcanzan su primer máximo en mayo de 2012, tras la realización de las dos famosas operaciones de inyección masiva de liquidez, instrumentadas con OFPML a tres años. La implementación de este instrumento trajo consigo que, por primera vez, las facilidades de depósito y los excesos de reservas alcanzaran en esa fecha una cifra desorbitada (776.712 millones de euros, prácticamente la mitad de lo inyectado). La introducción posterior de un tipo de interés del 0% a estos dos instrumentos desalentó su uso como “caja de seguridad” del dinero que recibían las entidades de crédito de los instrumentos monetarios. Sin embargo, estos pasivos en el BCE nunca llegaron a desaparecer del todo manteniéndose en el entorno de los 120.000 millones y provocando, posteriormente, la introducción de tipos negativos para tratar de lograr su desaparición.

A diferencia de lo ocurrido en 2012, la sucesiva reducción de los tipos de interés, iniciada en 2014, no solo no ha conseguido detener este flujo de liquidez cautiva sino que ésta, como se puede observar en el gráfico siguiente, ha ido aumentando de manera continua y creciente hasta superar la cifra del billón de euros; cifra particularmente importante cuando la cantidad inyectada al sistema por el BCE es, actualmente, de 1.886.926 millones de euros.

En resumen:

- La política de tipos negativos está siendo inefectiva para reducir/eliminar la liquidez cautiva en el BCE.

- Esta situación es preocupante en un contexto de implementación de una importante política monetaria de expansión de balance basada, fundamentalmente, en compras de activos públicos, en la medida en que minimiza, en términos netos, la inyección de liquidez. Actualmente esa liquidez en el BCE representa el 56,07% de lo inyectado.

- Si el dinero vuelve al BCE es porque la abundancia de liquidez generada por la expansión monetaria no encuentra contrapartida en operaciones de crédito con el sector privado y este es el verdadero quid de la cuestión, por cuanto pone de manifiesto que el proceso de saneamiento de las entidades de crédito de la Eurozona todavía no ha finalizado.

Reblogueó esto en gestión del conocimientoy comentado:

Si alguien pensaba (el gobierno como viene anunciando), que el proceso de saneamiento del sector bancario en la zona euro estaba finalizado, en este estudio de María Asunción, se pone de manifiesto que todavía no ha finalizado, ya que los bancos por así decirlo no cumplen la función de trasladar crédito al sector privado. ¿Que esta ocurriendo en el sector privado?

Enhorabuena por sus interesantes posts sobre las políticas del BCE. ¿No cree Vd. que son una huida hacia delante?

Muchas gracias por su comentario. Efectivamente la política monetaria lleva un camino un tanto impredecible. Hay demasiadas cuestiones abiertas y no parece claro el fin de esta política monetaria del BCE que, como poco, continuará hasta 2019 (aunque es posible que se prorrogue aún más). Antes tiene que volver la confianza a los mercados de dinero y concluir los procesos de saneamiento y reestructuración bancaria en algunos países (incluida España).